家族信託をご存じですか?

監修:福田真弓税理士事務所/

㈱リビング・プランナー代表 福田真弓

1.家族信託とは

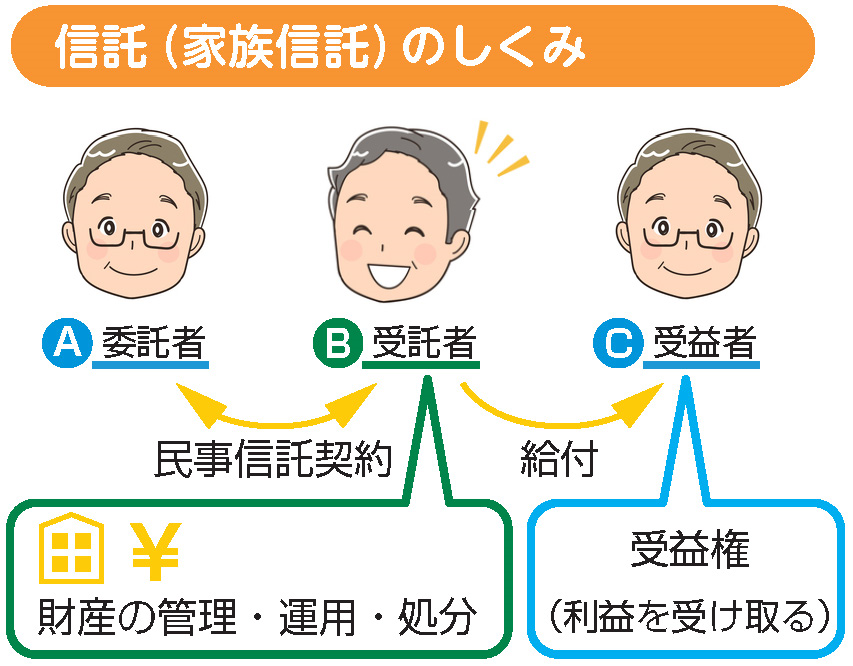

「信託」とは、財産の所有者【A】が一定の目的に従い、財産の管理・運用・処分等を任せる人【B】と、そこから生じた利益を受け取る人【C】を決めて、契約関係を結んでおくことです(図①参照)。

財産の管理・運用・処分等を家族の誰かに任せる民事信託を一般的に「家族信託」といい、ほかに信託銀行などに任せる商事信託がありますが、信託報酬がなくてもすむ家族信託が広がっています。

ポイントは利益を受け取る【C】=【A】(つまり本人)にしておくこと。【B】やそれ以外の人にすると、贈与税がかかります。

2.家族信託のしくみ

図①

財産の所有権はAからBに移転

ただし、管理運用後の経済的利益は受益者Cのもの。

Bが専用の信託口座を作ります

Bの金銭とは一切区別して、信託財産に関する

金銭をこの口座で管理します。

Cの所得として課税

税務上は受益者を信託財産の所有者とみなして

計算します。

元気なうちに信託契約を!

認知症などで判断能力や意志能力が低下すると、預貯金だけでなく、不動産や株、投資信託、国債などの資産を動かすことに支障が生じます。不動産や金融資産を換金し、老人ホームに入ろうと思っても、それもできなくなるわけです。

そこで元気なうちに息子などと信託契約を結び、財産の運用や売却を任せ、そこから得た利益が自分に入るようにしておけば、老後資金をずっと確保することが可能です。

3.成年後見制度との違い

成年後見制度で選任された後見人は、本人の生活を守るため、本人が必要なものにだけ預貯金の使用等が認められているので、不動産や金融資産を“活用する”ことはできません。これに比べてよりフレキシブルに財産を活用できるのが家族信託です。

また、自分が亡くなるまでは、毎年孫たちにお年玉や卒業、入学、結婚などのお祝いをあげ続けたいと思っても、後見人がつくとできなくなります。家族信託はそれも可能です。本人だけでなく、家族全員の幸せを追求できるのが家族信託です。

家族信託だとできる主なケース

| 例 | 成年後見制度 | 家族信託 |

|---|---|---|

| 親の財産を運用して、増やしたい。 |  |

|

| 老人ホームに入って空き家になった実家を売却したい。 | |

|

| 親の所有するアパートの入居者が引っ越した。 次の入居者を探して賃貸契約をしたい。 |

|

|

| 親が所有する賃貸が老朽化。 建て直し、賃貸マンションにしたい。 |

|

|

| 例 | 成年後見 制度 |

家族信託 |

|---|---|---|

| 親の財産を運用して、増やしたい。 | |

|

| 老人ホームに入って空き家になった実家を売却したい。 | |

|

| 親の所有するアパートの入居者が引っ越した。次の入居者を探して賃貸契約をしたい。 | |

|

| 親が所有する賃貸が老朽化。建て直し、賃貸マンションにしたい。 | |

|

4.こんなケースに!

(家族信託活用例)

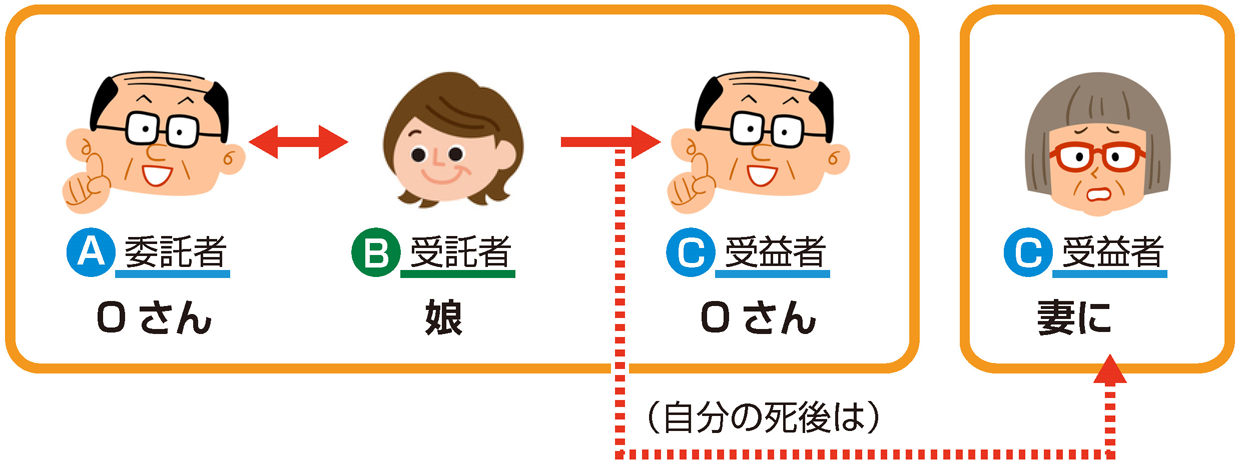

ケース1

Oさん 79歳

![]()

「自分が認知症になったら、定期預金などを解約し、家も売って夫婦で入れる老人ホームを探して欲しい」

Oさんはしっかり者の娘にすべての財産を信託し、2人の入居一時金を払った残りの財産は、運用しながら、年金だけでは不足するホームの月額費用に充ててほしいと考えました。また、自分亡き後の受益者を妻にし、信託財産から妻の老人ホームの月額費用が払い続けられるようにしてほしいことも信託契約に記しておきました。

解説

![]()

受益者は自分なので、財産を運用して得たお金も含めて今後の老後費用に充ててもらえ、財産の目減りを抑えることができます。

また、家族信託には、自分の死後の受益者や、残余財産の帰属権利者まで決めておける、遺言代りの機能があります。これを活用すれば、信託財産がゼロにならない限り、残された妻の老後資金に充てることができます。

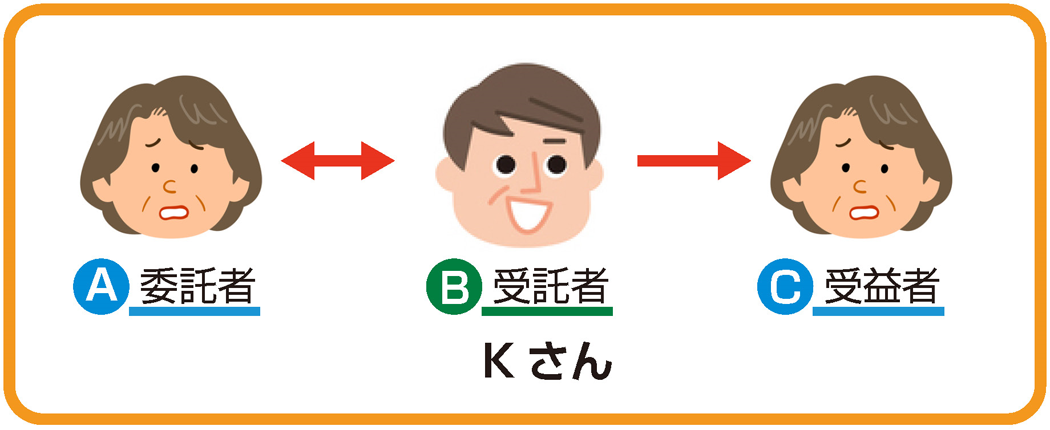

ケース2

Kさん(息子) 58歳

![]()

「一人暮らしの隣のおばあちゃんが施設に入ったとかで、空き家のまま2年以上が過ぎています。うちの実家も田舎で母が一人暮らし。将来、空き家になる心配があります」

Kさんは、こまめに帰省して、お母さんに今後のリスクをよく理解してもらったうえで、自分が受託者になる家族信託の話をしました。無事に契約を交わし、数年後、お母さんは安心して施設へ入居。空き家になった実家は改修して貸し出し、家賃収入がお母さんの介護費用の足しになっています。

解説

![]()

認知症が心配になってきた親を施設に入れて、実家を空き家にしている人がいます。固定資産税や家の手入れ費用などは子が親の普通預金から払っていましたが、いざ家を売ろうと思ったら、「ご本人が認知症なら後見人を立てないと売買契約はできない」と言われ、困ることが少なくありません。

後見人を申し立てても決定までの期間が長く、さらに後見人が家庭裁判所に家の売却を認めてもらわなければなりませんが、認められないこともあります。そのうち親の普通預金も底がついて、子が負担することになることも。一人暮らしの親とは元気なうちに話し合い、家族信託の利用を検討しておきましょう。

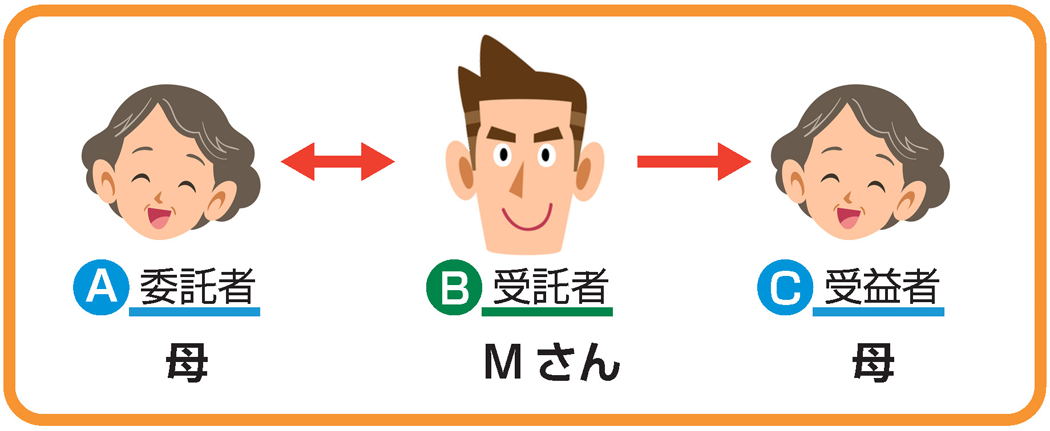

ケース3

Mさん(息子) 63歳

![]()

「父はすでに亡くなっており、母の名義になっているアパートがあります。母の老化が進んでいるので、このまま認知症になって、賃貸契約を交わせなくなるのが心配です」

Mさんはお母さんがまだ元気なうちに信託契約を交わし、受託者としてアパートの管理をできるようにしました。これでアパートに退出者が出ても、新しい入居希望者がいればMさんの名前で賃貸契約ができます。家賃収入は信託口座で管理し、今まで通り母の老後生活費の足しになるので、兄弟からも異論は出ませんでした。

解説

![]()

このように古いアパートの家主が認知症になり、新しい賃貸契約ができないまま、住んでいる人も高齢化するなどの理由で徐々に住人が減り、アパートごと廃墟のような空き家になるケースがあります。老親が賃貸不動産を所有している場合は、元気なうちに家族信託で管理を任せてもらい、いずれは売却や建て替えで資産を有効に活用できるようにしておくことが大切です。

ケース4

Yさん 75歳

![]()

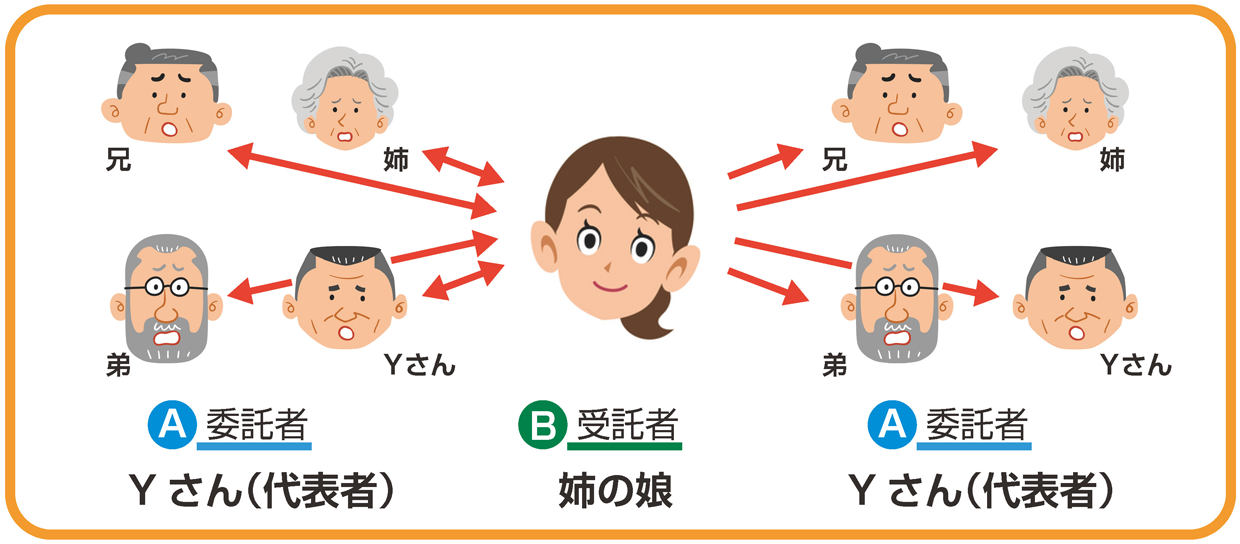

「父も母も早く亡くなり、兄弟姉妹4人の共有名義の不動産があります。4人のうちの誰かがもし亡くなれば、その家族に引き継がれ、さらに共有名義人が増える可能性があります。全員の意見が一致しないと将来、売ることもできませんが、意見一致はかなり難しい気がします」

Yさんは姉の娘が税理士で頼りになるので、兄弟4人が一致してこの姉の娘に信託することで意見をまとめました。土地を担保に借り入れをして大きな賃貸マンションに建て替え、返済金と家賃収入の差額は4人で分けることにしました。

解説

![]()

共有名義の1人が死亡して、その相続人に持ち分が相続されるとさらに共有名義人が増え、売ろうという人とそれに反対する人などが出てきて、意見がまとまりにくくなります。しかもその前に、兄弟の誰かが認知症になれば、それだけで不動産の売却は難しくなります。家族信託は共有不動産のトラブル回避にも役立つ方法です。

ケース5

Eさん 82歳

![]()

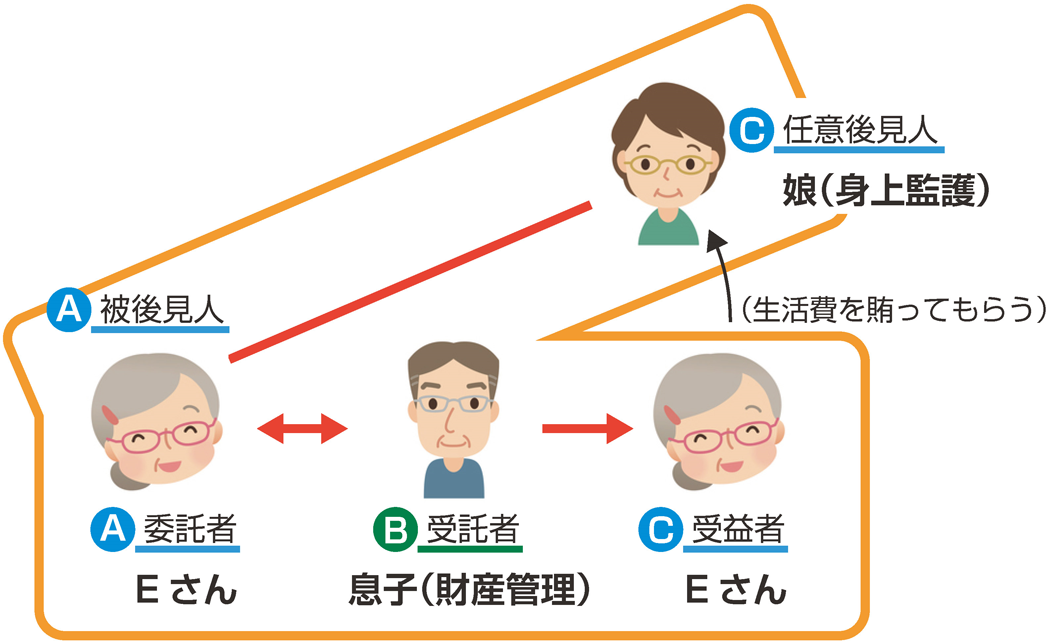

「将来のためにそばにいる娘を任意後見人にして、いろいろな判断や医療介護のサポートをしてもらおうと思うのですが、財産の管理は息子のほうが向いているので、役割をわけることを考えています」

Eさんは、「財産管理」を家族信託で息子に任せ、娘を任意後見人にして、「身上監護」をしてもらう契約をしました。息子が行なう財産の運用などから生じる利益の受益者は自分になっているので、信託口座から娘が老後のEさんの生活費を賄うことで、娘に経済的負担がかかることがないようにできました。

解説

![]()

財産の管理が得意な長男がいても、離れたところで住んでいれば、医療や介護のキーパーソンになるのは大変です。しかも、そばに住み、日頃から母親の面倒をよく見ている長女のほうが世話の仕方もよくわかっているでしょう。そこで、このように2つの制度をセットで活用することで、より柔軟で安心した老後の準備をすることができます。

ケース6

Iさん 84歳

![]()

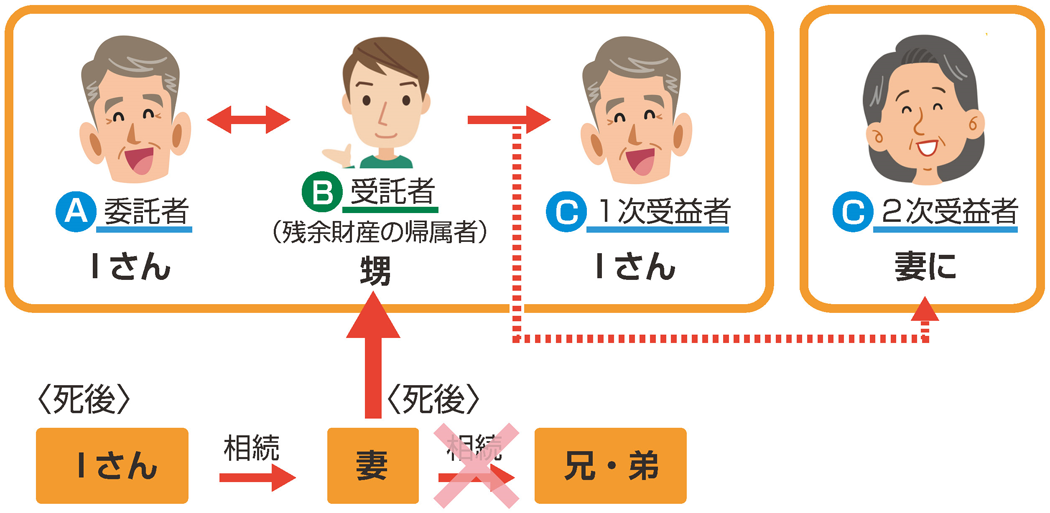

「先祖代々継承してきた土地に住んでいるのですが、うちには子どもがいないので、私名義のこの土地を妻に相続させると、妻の死後は妻の兄弟に渡ると考えられます。妻の家系にこの土地が相続されると売られてしまいそうで…」

遺言では、自分の死後の財産を妻に相続させると指定できても、妻の死後の二次相続までは指定できません。そこでIさんは自分の甥を受託者にした信託契約を交わし、これからは土地の一部を駐車場にして有効活用してもらいながら、その利益を生前は自分に、自分の死後は妻に渡るようにしました。そして妻の死亡時に信託契約が終了し、残余財産が甥にする形をとりました。

解説

![]()

1次受益者である自分の死後について、2次受益者を妻に決め、さらに妻の死亡時に信託契約が終了し、残余財産の帰属者として甥を指定。このような方式を受益者連続型信託といいます。こうしておけば、妻亡き後の残余財産が妻の兄弟に相続される心配はなくなります。遺言ではできないこのような二次相続まで決めておけるのが、信託契約の特長のひとつです。

5.家族信託のメリット

-

1 成年後見制度と違い、親の資産の運用や不動産の売却・買換などが可能で、

資産を活かすことができる。 -

2 親が認知症になった後でも、親が所有していた実家や不動産が空き家になるのを

防ぐことができる。 -

3 遺言と同様に資産の継承先を指定でき、さらに二次相続以降の資産継承も指定できる。

-

4 受託者が単独で共有不動産の管理処分をできるので、意見がまとまらずに不動産が

動かせないという事態を回避できる。 -

5 任意後見制度と家族信託をセットで活用することもできる。

6.金融機関の信託サービス

家族の代わりに金融機関が受託者に

財産保全ができるうえ、認知症になった後も希望通りの使い方を指定しておけば、その通りに金融機関が代行してくれます。たとえば、自分が指定した時期から一定額を定期的に受け取るなど。

また、相続に関しても遺言手続き等とともに、死後も年金型で妻に渡すなど、自分の希望通りの形で遺族に残すこともできます。