事例10『不動産担保型生活資金』を活用する(2/2)

『不動産担保型生活資金』を

活用する

治夫さんが時々出かける社会福祉協議会で、今住んでいる家に住み続けながら、その不動産を担保に生活費を借りることができる「不動産担保型生活資金」の案内チラシを目にし、家に持ち帰りました。

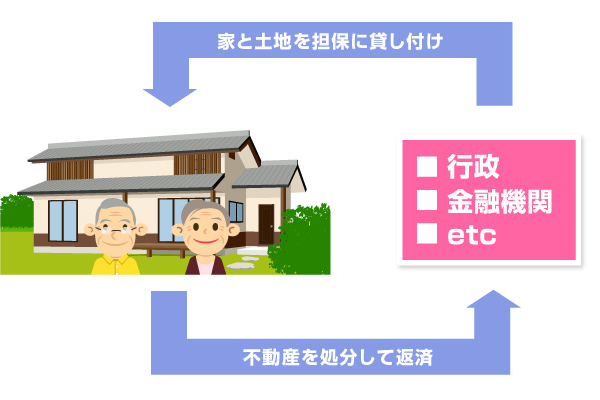

この「不動産担保型生活資金」は、持ち家と土地があっても現金収入が少ない高齢者が、その家と土地を担保にして生活費を借りることができ、借り受けた高齢者が死亡したときまたは融資期間が終了したときに不動産を処分して返済するもので、「リバースモーゲージ」とも言われており、公的機関が行なっているものと、民間が行なっているものがありました。

最後まで自宅に住み続けたいという妻の願いと、子どもたちに負担をかけたくないという夫婦の思いはかなえられますが、子どもたちに財産を残すことができなくなってしまうことに悩みました。でも、長男も次男も「自分たちが一緒に暮らせないし、親父が作った財産だから気にしないで利用を検討してみては」と言ってくれました。

治夫さんの場合、どのくらい借り入れすることができるのか金利などは考慮せず簡単な試算をしてみました。

▼表は左右にスクロールできます

| 家 | 資産価値なし | 築31年 |

|---|---|---|

| 土地 | 2,100万円 | 30坪×70万円(想定評価額) |

| 融資限度額 | 1,470万円 | 土地評価額の70% |

| 融資期間 | 15年 | 融資終了時年齢 吉田治夫さん88歳、妻85歳 |

| 月受取額 | 約8万2,000円 |

貸付を受ける際には手数料等もかかるということですが、貸付金に含むこともできるそうです。年金収入約22万円に約8万2,000円が加われば、月々約30万円を超え少しゆとりをもって生活をすることができそうです。

家族で話し合い、この制度を利用することに決めました。

申し込みにあたっては、借り入れ先によっては、同居人がいると借りられないなど、貸し付けを受けるための利用条件があり、実際の手続き等は長男夫婦が転居した後から進めることになります。

また、この貸付制度は、土地を担保にしていることや貸付期間が長期になることで、担保にしている不動産の評価が下がることもあり、また融資期間終了後も生き続けていることも考えられるので、毎月の受取額のなかから少しでも貯蓄するなどリスク対策をしていこうと考えています。

![]()

高齢者の資産の大半は、現在住んでいる家と土地であり、金融資産の割合は少ないといわれています。老後の資金を考える時、この不動産をどのように活用するかが大きなポイントです。

売却や貸し出しなど、それぞれの特徴を活かして、各自の条件にあった選択をしましょう。

「介護費用の悩み 事例集」を見る

介護が始まった!?

介護真っ最中!

介護の費用をどうしよう...

『不動産担保型生活資金』を活用する

介護にかかわる費用

コンテンツ一覧

軽減したいものです

シミュレーションしてみましょう!