- 借入れ申込者が単独で所有(同居の配偶者と共有含む)する不動産に居住している人 ※賃借権、抵当権等が設定されていない不動産 ※マンション、耕作地等は対象外

- 配偶者、または親以外の同居人がいない人

- 世帯の構成員が原則として65歳以上の人

- 借入れ所帯が市町村民税の非課税世帯程度の低所得世帯であること

(ただし、生活保護世帯および公的資金を借受中の世帯は原則対象外)

リバースモーゲージとリースバック

登場人物

今後の老後資金・

介護資金が心配な男性

金融

コンサルタント

老後資金や介護資金が不足したときに、自宅に住み続けながら現金を受け取るリバースモーゲージとリースバックが話題になっています。

この二つは何が違うのでしょうか?

簡単に言うと、リバースモーゲージは「自宅に住みながら、その家を担保にしてお金を借り入れ、死亡後または契約期間終了後に自宅を売却して一括返済する方法」です。一方、リースバックは「自宅を売却して現金を受け取り、売却後も引き続きそのまま住み続ける方法」です。

どちらも、まとまったお金が必要なときに利用できそうですね。

とはいっても、それぞれに利用条件があります。

例えば、リバースモーゲージの場合は公的プランか民間プランかで大きな違いがありますし、取り扱う金融機関や事業者等によって、内容や条件等が異なる場合があります。不動産の立地も影響します。

両方ともメリット、デメリットがありますので、自分にあった方法を選ぶ必要があります。

家を相続する予定の子どもが反対するかもしれません。

リバースモーゲージの場合は、推定相続人の同意が必要になります。本人と配偶者以外に同居人がいると利用できません。

いずれにしても、これらを利用する場合はご家族がいればよく話し合い、検討することをオススメします。

リバースモーゲージと

リースバックとは何か、

確認してみましょう。

①リバースモーゲージとは?

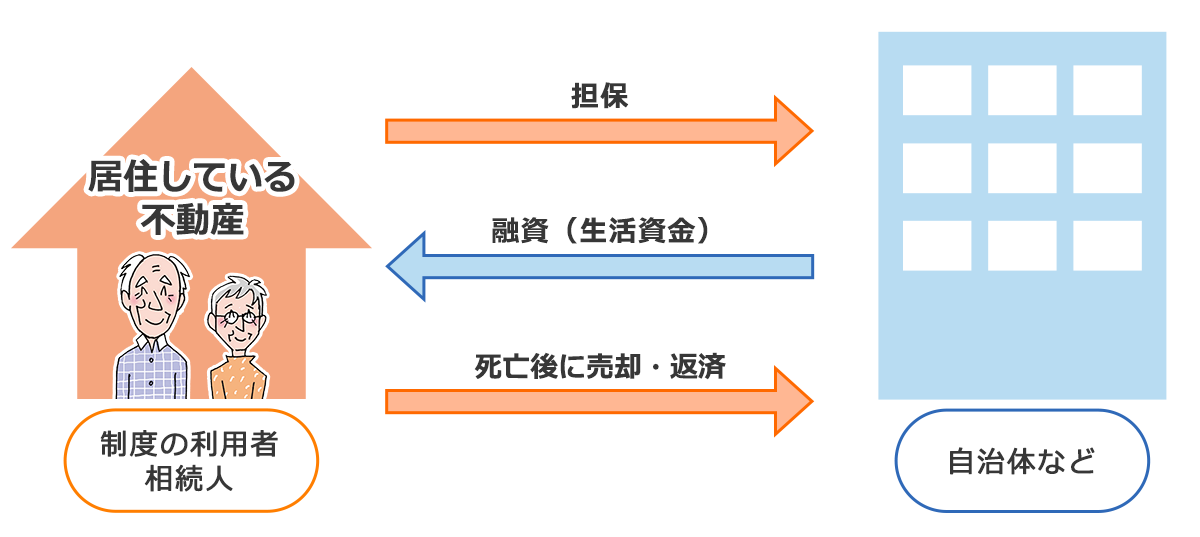

リバースモーゲージとは、高齢者が自宅を担保に、一括もしくは年金のような形で定期的に融資を受け取り、死亡後に住宅を売却し資金返済に充てる制度です。

「逆抵当融資方式」「逆住宅ローン」とも呼ばれ、アメリカでは広く普及しています。日本では1981年に武蔵野市が全国で初めて制度を導入。2002年から厚生労働省が導入し、2003年からは東京都社会福祉協議会が始めました。

このリバースモーゲージの最大のメリットは、死亡時に担保となっていた自宅を売却し、借入金を返済するため、自宅に住み続けながら資金を借り入れられることです。

リバースモーゲージの仕組み

②リバースモーゲージの概要

リバースモーゲージには「公的プラン」と「民間プラン」があります。大半は一戸建てが対象ですが、マンションプランもあります。

ここでは、社会福祉協議会のリバースモーゲージ「生活福祉資金(不動産担保型生活資金)」のケースを見てみましょう。

厚生労働省のこの制度は、低収入の高齢者世帯が対象になっています(なお、民間プランは条件が大きく異なりますので取り扱う金融機関や事業者等にお問い合わせください)。

利用対象者

貸付額

居住用不動産(土地)の評価額の70%程度、おおむね1,000万円~1,500万円の評価額が必要。

貸付期間

- 貸付元利金が貸付限度額に達するまでの期間、または借受人の死亡時までの期間

- 1ヵ月当たり30万円以内の額

(医療費や住宅改造等の臨時増額が可能) - 原則3ヵ月ごとに交付

貸付金利

年利3%、または長期プライムレートのいずれか低い利率。

償還期限

借受人の死亡など貸付契約の終了時。

担保

- 居住する不動産に根抵当権等を設定

- 推定相続人の中から連帯保証人1名を選任

- 居住する不動産に関し代物弁済の予約のため、所有権移転請求権保全の仮登記をする

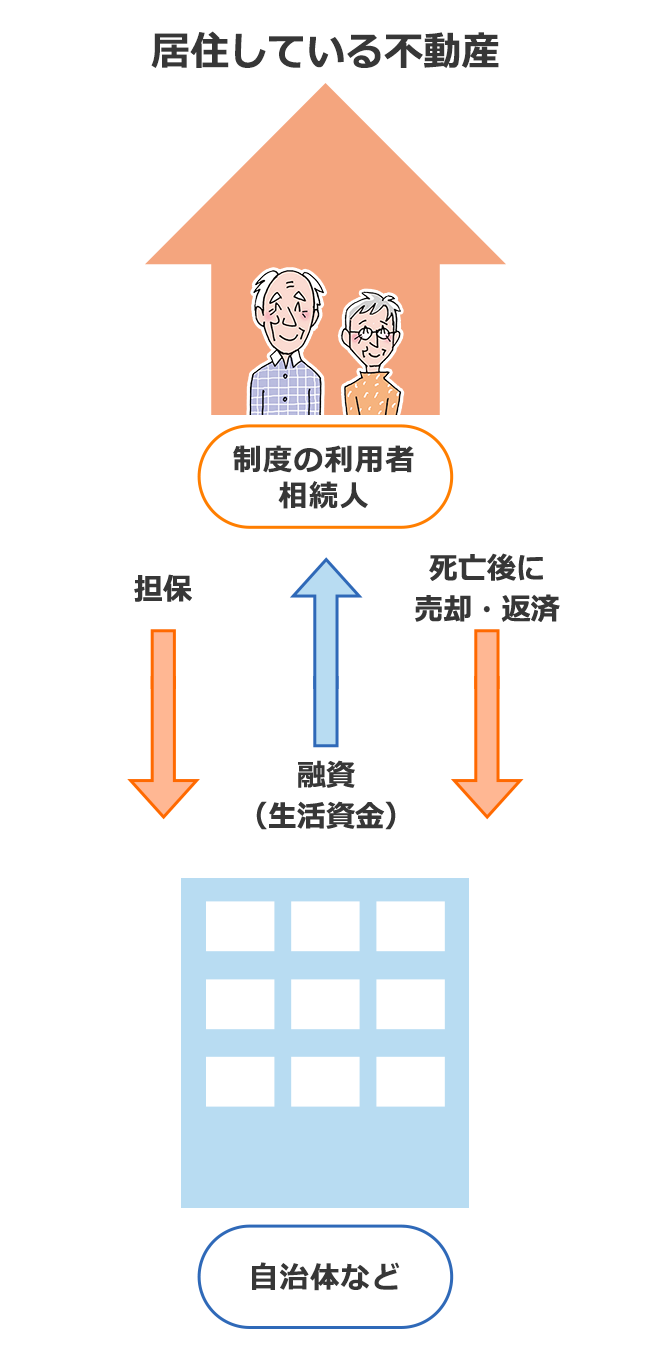

③リースバックとは?

リースバックは、自宅を売却して現金を受け取り、賃料を払いながら元の自宅に住むことができるものです。

今住んでいる自宅を担保に融資を受けるのではなく、売却により生活資金を確保し、元の自宅にそのまま住むことができるという利点があります。

自宅を売却しても引っ越しの必要はなく、将来的に再度購入することも可能です。また、固定資産税や管理費・修繕費も不要となります。

リースバックの仕組み

④リバースモーゲージと

リースバックの違い(例)

▼表は左右にスクロールできます。

| リバースモーゲージ | リースバック | |

|---|---|---|

| 対象者 | 個人 | 個人・法人 |

| 対象物件 | 原則戸建て 条件によってはマンションも対象 |

戸建て・マンション・店舗 事務所・工場など |

| 名義 | 変わらない | 金融機関などに名義が変わる |

| 年齢 | 制限あり | 制限あり ただし不問が多い |

| 収入 | 制限あり | 厳しくない 年金のみの人も可能 |

| 家族の同意 | 推定相続人の同意が必要 | 必要なし |

| 保証人 | 必要 | 必要なし |

| 資金の使い道 | 制限あり | 自由 |

| 抵当権等 | 設定されていては利用できない | 設定されていても利用できる |

※条件・制限は金融機関等によって異なる

2/2

介護の知恵袋コンテンツ一覧

お年寄りの介護について気をつけたいこと等、さまざまな情報まとめ

介護にまつわる仕事や家族の問題

高齢者のための各種トラブル対応

納得できる最期を迎えるために

読み物、クイズ